哈喽大家好,随着初级考试的临近,同学们也有了越来越多的考试相关的问题,其中就有人问考试时能带计算器吗?

答案是不能

2020初级会计考试采用无纸化方式,《全国会计专业技术资格无纸化考试考场规则》其中明确规定了考生不可携带计算器进入考场,只听大家各种抱怨,考场电脑里自带的计算器太难用啦!这就体现了提前练习无纸化模拟系统的重要性!提前练习,考试不慌!

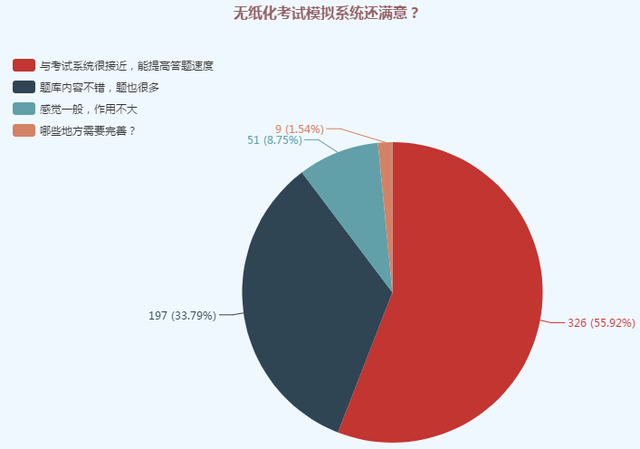

针对无纸化考试模拟系统做了如下调查:

注:以上数据仅供参考

结果显示:超过85%的考生觉得机考系统对于初级会计考试是有用的。

考生们不要过多的纠结在这些事上面,掌握知识点才是硬道理,下面小编整理了一点知识点来看看吧!

【例题·单选题】

某一般纳税人企业外购一批原材料,实际支付的价款为3000元,支付增值税390元,同时发生运杂费50元,则原材料的入账价值为( )元。

A.3000

B.3050

C.3510

D.3560

【答案】B

【解析】外购原材料的采购成本一般包括采购价格、进口关税和其他税金、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。因此,本题中原材料的入账价值应为3050(3000+50)元。

【例题·单选题】

下列属于发生额试算平衡公式的是( )。

A.全部账户本期借方发生额合计=全部账户本期贷方发生额合计

B.借方期初余额+借方本期发生额-贷方本期发生额=借方期末余额

C.贷方期初余额+贷方本期发生额-借方本期发生额=贷方期末余额

D.全部账户借方期末余额合计=全部账户贷方期末余额合计

【答案】A

【解析】选项D,属于期末余额的试算平衡公式。

【例题·多选题】

应收账款的入账价值包括( )。

A.销售商品的价款

B.销售商品的增值税

C.代购买方垫付的包装费

D.代购买方垫付的运杂费

【答案】ABCD

【解析】应收账款的入账价值包括:销售货物或提供劳务的价款、增值税,以及代购货方垫付的包装费、运杂费等。

【例题·多选题】

下列属于试算平衡公式的有( )。

A.全部账户本期借方发生额合计=全部账户本期贷方发生额合计

B.借方期初余额+借方本期发生额-贷方本期发生额=借方期末余额

C.贷方期初余额+贷方本期发生额-借方本期发生额=贷方期末余额

D.全部账户借方期末余额合计=全部账户贷方期末余额合计

【答案】AD

【例题·多选题】

关于试算平衡法的下列说法正确的有( )。

A.包括发生额试算平衡法和余额试算平衡法

B.试算不平衡,表明账户记录肯定有错误

C.试算平衡了,说明账户记录一定正确

D.发生额的理论依据是“有借必有贷、借贷必相等”

【答案】ABD

【例题·多选题】

一个完整的会计分录应包括( )。

A.账户名称

B.经济业务摘要

C.记账方向的符号

D.记账的金额

【答案】ACD

【解析】选项B是记账凭证的基本内容。

【例题·多选题】

关于会计分录,下列说法中正确的有( )。

A.会计分录主要包括三个要素:会计科目、记账方向的符号、金额

B.一借一贷的会计分录为简单会计分录

C.一借多贷、多借一贷、多借多贷的会计分录为复合会计分录

D.可以把反映不同类型经济业务的不相关联的简单会计分录合并而编制多借多贷的复合分录

【答案】ABC

【例题·判断题】

本期发生额是一个期间指标,它说明某类经济内容的增减变动情况。( )

【答案】√

举报/反馈